Análisis del pacto fiscal en el contexto del COVID-19/ Analysis of the fiscal pact in the context of COVID-19

Boletín Ciudades y Regiones, Nueva Época, Entrada 2

Cintia Gisela Nava Roa

La crisis sanitaria ha generado una mayor presión a la ya complicada situación de las finanzas públicas de nuestro país. Por un lado, los ingresos tributarios y no tributarios del gobierno han disminuido como resultado de una menor recaudación y menores precios del petróleo; por otro, los requerimientos de mayor gasto para atender las necesidades sociales derivadas de la contingencia. Este binomio ha perjudicado la relación ingreso-gasto del gobierno federal y derivó en una disminución de 7.4% de las participaciones federales al segundo trimestre de 2020. La situación ha generado fricciones entre el gobierno federal y algunos gobernadores de los estados de la república.

México, en su condición de república federal, tiene que delimitar las facultades de cada nivel de gobierno en dos sentidos: i) las fuentes de ingresos disponibles y ii) los gastos de los que se va a hacer cargo. Estos elementos se sintetizan en el acuerdo que da forma al sistema de coordinación fiscal, también denominado pacto fiscal (Astudillo y Fonseca, 2017).

El pacto fiscal consiste en un acuerdo entre el gobierno federal y los gobiernos estatales por virtud del cual los estados se comprometen a limitar sus potestades tributarias a cambio de recibir recursos federales, esto ha llevado a que los impuestos de mayor relevancia para la economía mexicana como el Impuesto Sobre el valor Agregado (IVA) y el Impuesto sobre la Renta (ISR) sean controlados y/o administrados por la federación y sólo algunos impuestos como la tenencia o uso de vehículos sean administrados por las entidades (De la Garza, 2004).

El actual pacto fiscal data de 1991 y se encuentra estipulado en la Ley de Coordinación Fiscal que declara que los recursos se distribuyen principalmente con arreglo a tres criterios: i) número de habitantes, ii) eficiencia recaudatoria y iii) un factor de compensación que considera el nivel de pobreza, marginalidad y mortalidad con el fin de disminuir las desigualdades regionales (De la Garza, 2004). En palabras de Arturo Herrera, titular de la Secretaria de Hacienda y Crédito Público, “el principio compensatorio, (…) es aquel que establece que los estados pobres tienen derecho a recibir recursos que no necesariamente generaron, recursos que muchas veces vienen de los estados ricos. El otro principio, el resarcitorio, es el que subraya que se debe compensar a quienes más contribuyen” (González, 2020). Esta forma de distribución de los recursos ha generado descontento desde que se estableció y ha atravesado por un debate teórico que se ha enfocado en discutir que tan centralizada debería ser la recaudación y lo justo o injusto de su distribución.

Además de los problemas estructurales del pacto fiscal, las peticiones de modificarlo se han acentuado tras los efectos económicos de la contingencia sanitaria del SARS-CoV-2 y han motivado la organización política de un conjunto de gobernadores para conformar la ahora denominada Alianza Federalista, inicialmente constituida como Coordinación Noreste COVID-19 el 19 de marzo del 2020 y que consistió en el pacto de los gobernadores Jaime Rodríguez (N. L, independiente), Miguel Ángel Riquelme (Coah, PRI) y Francisco García Cabeza de Vaca (Tam. PAN), para hacer un cerco sanitario y de esta manera evitar una mayor propagación del SARS-CoV-2. Además, estos tres gobernadores pedían una mayor cantidad de recursos federales para reforzar los servicios de salud y también solicitaron una revisión del pacto fiscal porque consideran que son las entidades del norte las que aportan más y no son compensadas. (INFOBAE, 2020).

Estos gobernadores han venido realizando reuniones en las que se han sumado los de otros estados; hasta el momento son diez los gobernadores que forman parte de la Alianza: Durango, Michoacán, Jalisco, Colima, Guanajuato, Chihuahua y Aguascalientes. Las reuniones sostenidas por los aliancistas han estado acompañadas por la presencia de empresarios locales y han amagado con tomar medidas legales para modificar el pacto o incluso abandonarlo (INFOBAE,2020).

Esta tención se ha agudizado aún más tras la publicación del paquete económico que se envió al poder legislativo el 5 de septiembre y que ha sido recientemente aprobado. Dicho documento está compuesto por los criterios generales de política económica, la iniciativa de ley de ingresos de la federación y el proyecto de presupuesto de egresos de la federación, entre otros documentos (CEFP, 2020).

Particularmente, el proyecto de presupuesto de egresos considera una disminución estimada de las participaciones federales que reciben los estados y municipios de (-) 6.4% (CEFP,2020). Después de conocer el proyecto de presupuesto de egresos, la Alianza federalista exigió un cambio de estrategia en donde no predomine la austeridad, así como la modificación de este en donde se incrementen las participaciones y aportaciones y no desaparezcan los fideicomisos (Universal, 2020).

¿Son fundamentados los reclamos de los aliancistas? ¿Efectivamente todos los gobiernos estatales que se han sumado a los reclamos por un nuevo pacto fiscal se han visto afectados por sus condiciones vigentes?

Para indagar en la respuesta a estas interrogantes, examinaremos la recaudación fiscal neta de ingresos federales por entidad federativa, es decir, el monto de recursos que aporta cada uno de los estados a la federación. Como se puede ver en el cuadro 1, las entidades con mayor participación para los años 2008, 2013 y 2018 son la Ciudad de México, Tamaulipas, Nuevo León, Veracruz, Jalisco y el Estado de México; estos seis estados concentran 72% de la recaudación; hay otro conjunto de estados que no tienen una participación muy relevante, pero en términos relativos se contemplan dentro de los que tienen mayor aportación.

Cuadro 1. Recaudación fiscal neta

por entidad federativa 10 mayores

Fuente: Elaboración propia con información del Anuario estadístico y geográfico por entidad federativa 2019 INEGI.

La notable contribución de la

Ciudad de México no sólo se debe a su importancia económica, sino que la

recaudación fiscal neta se lleva a cabo con base en el registro del domicilio

fiscal de las unidades economías y, por lo tanto, puede existir una disparidad

entre dónde se registran y realmente dónde se lleva a cabo la actividad.

Los diez estados que conforman la

Alianza han tenido una participación promedio de 30% en la recaudación fiscal

neta. De ellos, Jalisco, Tamaulipas, Nuevo León, Colima y Michoacán explican

25% y, además, aparecen reiteradamente entre las diez entidades que más aportan

a la recaudación. No obstante, el aliancista Durango aparece como uno de los

estados con menores contribuciones (véase en el cuadro 2).

Por otro lado, los estados con

menor contribución a la recaudación son Durango, Guerrero, Hidalgo, Nayarit,

Tlaxcala, Chiapas, Oaxaca, Baja California Sur y Campeche que apenas aportan

3.5% de la recaudación total. Algunas de estas entidades se caracterizan por

tener a su vez una baja participación en el Producto Interno Bruto (PIB) del

país, tal es el caso de Tlaxcala, Nayarit, Baja California Sur, Durango,

Guerrero, Oaxaca y Chiapas (INEGI, 2018) o bien, altos niveles de pobreza como

Chiapas, Guerrero y Oaxaca (CONEVAL, 2018), estos últimos de los que menos

contribuyen a la recaudación fiscal.

Cuadro 2. Recaudación fiscal neta por entidad federativa 10 mayores

Fuente: Elaboración propia con información del Anuario estadístico y geográfico por entidad federativa 2019 INEGI.

Por otro lado, el gasto

federalizado se refiere a los recursos que transfiere el gobierno federal a los

estados y municipios y se integra principalmente por dos fondos:

participaciones (recursos que los estados pueden ejercer de manera

discrecional) y aportaciones (recursos que tienen un fin específico y se

destinan principalmente para salud, educación).

Los estados que reciben una mayor

proporción del gasto federalizado son el Estado de México, Ciudad de México,

Veracruz, Jalisco, Chiapas, Guanajuato, Oaxaca, Nuevo León. Las entidades que

compones la citada Alianza reciben 29% del gasto federalizado, es decir,

proporcionalmente reciben prácticamente lo mismo que recaudan en conjunto. Además,

entre 2008 y 2018, los aliancistas Nuevo León, Michoacán, Jalisco y Guanajuato

han sido de las entidades con mayor participación en el gasto federalizado.

La presencia de Oaxaca en este

ranking es parte de la inconformidad de los aliancistas ya que no tiene una

contribución importante a la recaudación y se ve beneficiado por la

distribución; esto ocurre por el criterio compensatorio pues Oaxaca figura como

uno de los estados más pobres del país, 24.4 puntos porcentuales arriba de la

media nacional (CONEVAL, 2020).

Cuadro 3. Gasto federalizado 10

mayores

Fuente: Elaboración propia con información del Anuario estadístico y geográfico por entidad federativa 2019 INEGI.

Los estados que reciben una menor

participación en el gasto federalizado son Nayarit, Tlaxcala, Baja California

Sur, Campeche, Morelos, Zacatecas, Quintana Roo, Colima y Aguascalientes, éstos

últimos dos integrantes de la Alianza, en conjunto tienen una participación de

1.25% del gasto federalizado.

Cuadro 4. Gasto federalizado 10 menores

Fuente: Elaboración propia con información del Anuario estadístico y geográfico por entidad federativa 2019 INEGI.

Ahora bien, podemos fijar la

atención en la relación entre la recaudación y el gasto federalizado por estado

para conocer el resultado neto del pacto fiscal por entidad, para ello,

recurrimos a la siguiente expresión:

beta = gasto

federalizado / recaudación

En la que el coeficiente beta,

que denota la relación entre gasto federalizado y recaudación, indica tres

posibles escenarios:

- beta > 1 la entidad recibe más de lo que recauda

- beta < 1 la entidad recibe menos de los que se recauda

- beta = 1 la entidad recibe lo mismo que recauda

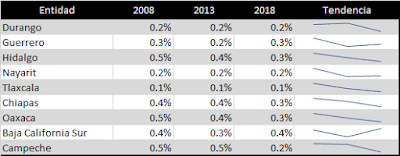

Entre 2008 y 2018, diecisiete

entidades han tenido un coeficiente beta mayor a uno, es decir, han recibido

más de lo que recaudaron; en tanto, cinco estados registraron un coeficiente

menor a uno, lo que significa que han dado más de lo que recibieron; por su

parte, diez estados que al principio del periodo tenían un coeficiente mayor

que uno, cambiaron su situación en el transcurso del periodo, es decir, pasaron

de recibir más de lo que recaudaban a recaudar más de lo que reciben.

Los estados que siempre han “perdido” (beta < 1) con las condiciones actuales del pacto fiscal son la Ciudad de México, Nuevo León, Tamaulipas, Colima y Baja California; los que siempre han “ganado” (beta > 1) son Baja California Sur, Campeche, Chiapas, Durango, Guanajuato, Guerrero, Hidalgo, Estado de México, Morelos, Nayarit, Oaxaca, Puebla, San Luis Potosí, Tabasco, Tlaxcala, Yucatán y Zacatecas.

Hay algunos estados con un comportamiento peculiar pues al principio se beneficiaban de las transferencias y ahora no, tal es el caso de Aguascalientes, Coahuila, Chihuahua, Jalisco, Michoacán, Querétaro, Quintana Roo, Sinaloa, Sonora y Veracruz. Lo dicho se sintetiza en la siguiente tabla.

Cuadro 5. Coeficiente beta gasto federalizado/recaudación

Fuente: Elaboración propia con información del Anuario estadístico y geográfico por entidad federativa 2019 INEGI.

De la información presentada en la tabla, se puede notar que para la mayoría de los estados hay una tendencia (columna 5) a recibir proporcionalmente cada vez menos con respecto a lo que recaudan, lo que indica que la federación se queda con una mayor cantidad de recursos. En otras palabras, el valor de beta de 2018 para 27 estados es menor que el de beta para 2008. Sólo para cinco entidades el coeficiente beta ha aumentado: Campeche, Hidalgo, Morelos Oaxaca y Tabasco.

¿Qué ha ocurrido con los estados

de la Alianza? De los diez estados que la componen, tres permanentemente han

perdido: Tamaulipas, Nuevo León y Colima; cinco han dejado de beneficiarse del

pacto: Aguascalientes, Coahuila, Chihuahua, Jalisco, Michoacán; en tanto, dos

se han beneficiado durante todo el periodo: Durango y Guanajuato.

Estos resultados indican, en

primer lugar, que no todos los aliancistas han sido perjudicados por el pacto

fiscal y que tampoco son los únicos “afectados”. En segundo lugar, la presencia

de estados que se han beneficiado de la distribución y pertenecen a la Alianza

parece contravenir la aparente injusticia del actual pacto que sostienen como

bandera, lo que abre la puerta a críticas sobre la legitimidad de sus razones.

En el fondo, no es sólo una cuestión de la distribución actual, sino un

problema de la cantidad de recursos disponibles: no es sólo cómo se reparte la

bolsa, sino su propio tamaño.

Este hecho refleja una dificultad

aún más profunda que el propio pacto fiscal y que se vincula con la baja tasa

recaudación en México, a penas equivalente a 16.1% del PIB, cuando en América

Latina el promedio ronda los 23 puntos porcentuales y en algunos casos, como

Chile, es mayor al 30% (OCDE, 2018). El corolario es claro, se requiere de una

reforma tributaria profunda y progresiva que logre elevar la tasa de recaudación

como proporción del PIB y pensar luego en una distribución más adecuada de los

recursos que se aleje del asistencialismo y se enfoque más en proyectos

productivos y de inversión.

Referencias

Astudillo, M., & Fonseca, F.

(2017). Finanzas Públicas para todos. Una introducción a la hacienda pública

mexicana. México: Trillas.

De la Garza, J. M. S. (2004). Las

convenciones nacionales fiscales y el federalismo fiscal en México (No. 55).

Universidad Nacional Autónoma de México.

González, M. (29/10/2020). El

tema de fondo es que necesitamos más recursos: Arturo Herrera. El economista.

Recuperado de: https://cutt.ly/LgM7qCR

INFOBAE. (19/08/2020). Qué es y

quiénes integran la Alianza Federalista. INFOBAE. Recuperado de: https://cutt.ly/6gM4LJL

CEFP, (2020). Paquete Económico

2021 Criterios Generales de Política Económica. https://cutt.ly/BgWKFdH

UNIVERSAL. (27/10/2020). 10 gobernadores amagan a AMLO con ruptura. Universal. https://cutt.ly/vgM4VV8

CONEVAL. (2020). Informe de

pobreza y evaluación. Recuperado de: https://cutt.ly/hgM495P

OCDE. (2018). Estadísticas

tributarias en América Latina y el Caribe 2020 – México. Recuperado de:

https://cutt.ly/kgM446U

INEGI. (2020). Producto Interno

Bruto por entidad Federativa. Recuperado de: https://www.inegi.org.mx/programas/pibent/2013/

CONEVAL. (2020). Anexo

Estadístico de Pobreza en México. Recuperado de: https://cutt.ly/qg1eGOU